؛ پیشگام دسرهای پرمیوم در روسیه")

در ایران تصویب و اجرای قانون مالیات بر ارزشافزوده با ۶ دهه تأخیر نسبت به فرانسه در سال ۱۳۸۷ انجام گرفت.

بیش از ده سال از زمان تصویب و اجرای آزمایشی قانون مالیات بر ارزشافزوده در سال ۱۳۸۷ با اهدافی نظیر گسترش پایههای مالیاتی و افزایش درآمدهای مالیاتی دولت، انتقال بار مالیاتی از تولید و سرمایهگذاری به مصرف، اجتناب از اخذ مالیات مضاعف، ساماندهی مالیاتها و عوارض متعدد و پراکنده، توسعه اطلاعات مالی و مالیاتی از طریق شفافسازی فعالیتهای اقتصادی و … سپریشده است. اما طی این سال ها همیشه انتقاداتی از سوی کارشناسان و فعالان اقتصادی به مالیات بر ارزش افزوده بوده است.

مرکز پژوهش های مجلس در گزارشی آسیب شناسی اجرای قانون مالیات بر ارزش افزوده در ایران را مورد بررسی قرار داده است. طبق این گزارش، بر اساس مفاد قانون مالیات بر ارزش افزوده بنا بود که بعد از گذشت ۵ سال از اجرای آزمایشی نظام مالیات بر ارزشافزوده و نمایان شدن آسیبها و چالشهای آن، ضمن رفع آسیبها و چالشهای احتمالی، قانون مالیات بر ارزشافزوده به یک قانون دائمی تبدیل شود که البته این امر حدود پنج سال به تعویق افتاده است.

این گزارش می نویسد: اکنون با توجه به تجربیات فراوانی که طی سالیان گذشته حاصلشده باید با شناسایی و اولویتبندی آسیبها و چالشهای قانون مالیات بر ارزشافزوده و نحوه اجرای آن، نسبت به رفع آنها در لایحه دائمی کردن قانون مالیات بر ارزشافزوده که در تاریخ ۲۳/۱۲/۱۳۹۵ از سوی دولت به مجلس شورای اسلامی تقدیم شده است، اقدام کرد.

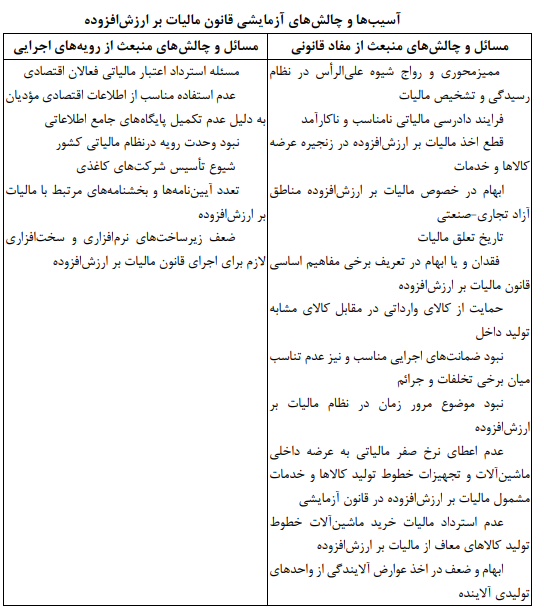

در گزارش مرکز پژوهش ها، با توجه به اظهارنظر خبرگان اقتصادی و مالیاتی درباره این قانون و نحوه اجرای آن، نظرات بخش خصوصی و دستگاههای اجرایی و شرایط عینی مشاهدهشده در بازدیدهای میدانی کارشناسان مرکز پژوهشهای مجلس از بنگاهها و شهرکهای صنعتی، مهمترین آسیبهای وضعیت موجود نظام مالیات بر ارزشافزوده در کشور ارائه شده است.

در ایران تصویب و اجرای قانون مالیات بر ارزشافزوده با ۶ دهه تأخیر نسبت به فرانسه در سال ۱۳۸۷ انجام گرفت. برای اولین بار لایحه مالیات بر ارزشافزوده از سوی دولت در سال ۱۳۶۶ به مجلس شورای اسلامی ارائه شد و پس از بررسی در کمیسیون اقتصادی و گذشت بیش از ۶ ماه از مطرحشدن آن در صحن علنی مجلس شورای اسلامی و متعاقباً تصویب برخی از مواد آن، با توجه به شرایط خاص اقتصادی کشور در دوران جنگ تحمیلی لایحه مزبور با تقاضای دولت باز پس گرفته شد.

در سال ۱۳۷۰ بخش امور مالی صندوق بینالمللی پول، در راستای اصلاح نظام مالیاتی جمهوری اسلامی ایران، اجرای سیاست مالیات بر ارزشافزوده را بهعنوان یکی از عوامل اصلی افزایش کارایی و اصلاح نظام مالیاتی پیشنهاد کرد. طی سالهای مذکور مباحث و مطالعات فراوانی از سوی وزارت امور اقتصادی و دارایی برای طراحی مناسب نظام مالیات بر ارزشافزوده انجام شد که در قانون برنامه سوم توسعه زمینههای اولیه اجرای آن با قانون تجمیع عوارض پیریزی شد. نهایتاً با استفاده از اصل هشتادوپنجم (۸۵) قانون اساسی، قانون مالیات بر ارزشافزوده توسط کمیسیون اقتصادی مجلس شورای اسلامی در سال ۱۳۸۷ برای اجرای آزمایشی به مدت پنج سال تصویب شد.

براساس این گزارش، از منظر برخی از صاحبنظران و فعالان اقتصادی، تصویب و اجرای آزمایشی قانون مالیات بر ارزشافزوده یکی از مهمترین و پرچالشترین قوانین اجراشده در کشور بوده است. اجرای این قانون بعضاً با اعتراضاتی همراه بوده است. این امر تا بدان جا پیش رفت که به توقف کوتاهمدت در اجرای قانون با دستور رئیسجمهور وقت و همچنین تعطیلی برخی از واحدهای اقتصادی در اعتراض به آن منجر شد. اگرچه طی ده سالی که از تصویب و اجرای آزمایشی قانون مالیات بر ارزشافزوده گذشته است، درآمدهای مالیاتی قابلتوجهی نصیب دولت شده است، اما مشکلات پیشآمده در نحوه اجرا و یا ضعفها و خلأهای موجود در قانون مالیات بر ارزشافزوده، برخی فعالان اقتصادی را با مشکل مواجه کرده است. ریشه مشکلات به وجود آمده در وضعیت کنونی اجرای قانون مالیات بر ارزشافزوده به عوامل مختلفی ازجمله فرایندها و روشهای نامناسب اتخاذشده توسط سازمان امور مالیاتی (عملکرد نامناسب دستگاه مالیات ستان)، ضعفها و خلأهای موجود در قانون مزبور، شرایط و ساختار اقتصادی کشور مربوط میشود.

این گزارش همچنین خلاصه اهم مسائل و چالش ها در این رابطه را در حوزه قانون و مسائل و مشکلات اجرایی دسته بندی کرد. برخی از مهمترین مسائل و اشکالات موجود در قانون آزمایشی ارزش افزودده عبارتند از: «عدم تعریف برخی مفاهیم کلیدی قانون یا ابهام در تعاریف آنها؛ ابهام درخصوص مالیات بر ارزش افزوده مناطق آزاد تجاری- صنعتی؛ مسائل و مشکلات مرتبط با تاریخ تعلیق مالیات؛ فرایند دادرسی نامناسب و ناکارآمد؛ معافیت های متعدد و قطع زنجیره اخذ مالیات بر ارزش افزوده از کالاها و خدمات؛ ممیزمحوری و رواج شیوه علی الرأس در نظام رسیدگی و تشخیص مالیات.» همچنین برخی از مهمترین مسائل و چالش های منبعث از نحوه اجرای قانون عبارتند از: «مسئله استرداد اعتبار مالیاتی مؤدیان؛ مسئله ایجاد شرکت های صوری؛ تعدد آیین نامه ها و بخشنامه های صادره؛ نبود وحدت رویه رسیدگی، تشخیص و وصول مالیات.»

؛ پیشگام دسرهای پرمیوم در روسیه")